In meinem Online-Banking-Account gibt es seit einiger Zeit eine Funktion namens Finanzassistent. Neulich (anlässlich des jährlichen Rituals der Steuererklärungspflichterfüllung) habe ich mir die Zeit genommen, den endlich genauer anzusehen. Und er gefällt mir ausgezeichnet: Er gibt einen hervorragenden Überblick über die privaten Geldströme und zeigt auf einen Blick, wohin das Geld verschwindet.

Und obwohl ich nicht explizit auf der Suche nach Sparpotenzialen war, habe ich doch einige gefunden – namentlich meine Ausgaben für Telefonie und Internet mir zu hoch. Das liegt an widrigen Umständen und an der Hochpreispolitik der UPC und den Bundles, die dazu führen, dass ich für Dinge zahle, die ich effektiv selten bis nie nutze. Jedenfalls hat mich der Finanzassistent darin bestätigt, mir noch einmal sehr genau zu überlegen, ob ich Kunde der UPC-Cablecom bleiben will, wenn dereinst die Glasfaser in meiner Wohnung Einzug hält¹.

Der Finanzassistent weist Überweisungen, Zahlungen per EC- und Kreditkarte automatisch einer Handvoll Kategorien zu. Die Ausgaben werden somit nach Wohnen, Haushalt, Freizeit & Shopping, Bargeld, Versicherung, Mobilität, Reisen, Steuern und Gebühren gegliedert, wobei es jeweils auch Unterkategorien gibt (bei Freizeit & Shopping beispielsweise Bücher, Kultur, Sport, etc.), in denen man auch die einzelnen Buchungen vorfindet. Auf diese Weise lässt sich sehr schnell herausfinden, woran es liegt, wenn die Ausgaben in einer Kategorie grösser ausfallen, als man das erwarten würde.

Die Einteilung erfolgt in den allermeisten Fällen automatisch, sodass man keine manuelle Zuordnung vornehmen muss. (Was sich die Leute mal auf der Zunge zergehen lassen sollten, die auch heute noch nicht von Microsoft Money lassen wollen – und die Leute gibt es, wie die Kommentare bei diesem Beitrag hier zeigen.) Für meine Ausgaben wurden selbst exotische Gadgetbestellungen richtig abgelegt. Lediglich mit den Kinotickets von Kitag konnte die ZKB seltsamerweise nichts anfangen. Das hat man aber in zehn Sekunden manuell korrigiert.

Entwicklungen über die Zeit sichtbar machen

Für die Analyse kann man den Zeitraum frei wählen. So lassen sich die letzten Monate analysieren oder auch mehrere Jahre. Die Transaktionen werden, wenn man eine Kategorie auswählt, auf einem Zeitstrahl angeordnet, sodass man die Verteilung über die Zeit sieht und bei längeren Analysedauern auch überprüfen kann, ob die Ausgaben konstant sind, zu- oder abnehmen. Daraus lassen sich in Einzelfällen auch konkrete Massnahmen ableiten. (Nicht, dass ich hier dazu aufrufen würde, dem Lebenspartner die Kreditkarte zu sperren.)

Es ist möglich, einzelne Transaktionen aus der Analyse auszuschliessen. Das ist dann sinnvoll, wenn man über sein privates Konto geschäftliche Ausgaben tätigt, die als Spesen erstattet werden. Und falls man mehrere Konten bei der ZKB hat, kann man ebenfalls wählen, welche analysiert werden.

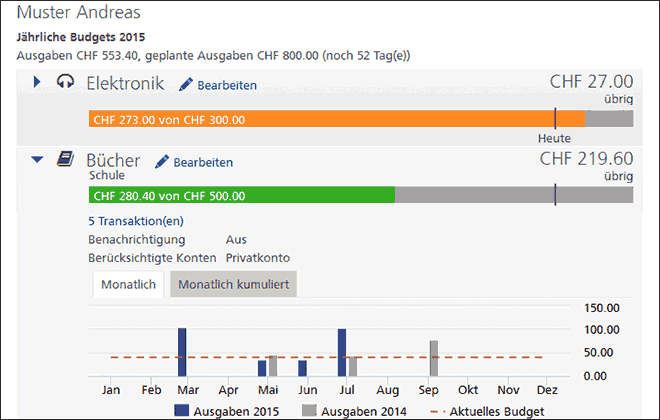

Der Finanzassistent gibt auch die Möglichkeit, ein Budget zu erstellen. Dabei geht es effektiv darum, die Ausgaben in einer Kategorie zu limitieren. Man vergibt in einer der bereits erwähnten Kategorien den Betrag, den man maximal ausgeben möchte und sieht dann anhand eines Statusbalkens, ob man im Budget liegt, an der Limite kratzt oder sie überschritten hat. Wenn man übers Budget geht, kann man sich per SMS oder Mail informieren lassen.

Sinn- und wirkungsvoll

Fazit: Ein wirklich sinnvolles Instrument. Auch wenn man mit seinen Finanzen normalerweise gut zurechtkommt, gibt es trotzdem einen sehr guten Überblick und erhöht das Verständnis für den eigenen Lebensstil. Wenn man seine Finanzen nicht so gut im Griff hat, erhält man wirkungsvolle Möglichkeit, Sparpotenziale zu orten. Ein paar bedenkenswerte Dinge habe ich trotzdem noch:

- Belohnt werden Leute, die oft auch kleinere Beträge mit der Karte bezahlen. Die Daten sind genauer als bei Leuten, die ihr Shopping mit Bargeld bestreiten. Als Bargeldfan, der sich trotzdem über Ausgabegewohnheiten ins Bild setzen will, muss man weiterhin Kaufbelege sammeln.

- Belohnt werden Leute, die einer Bank treu sind. Falls man in einem Haushalt mehrere Konten bei verschiedenen Banken benutzt, ist die Analyse u.U. nicht so aussagekräftig. Hier wäre eine Standard-Schnittstelle zum Datenaustausch sinnvoll.

- Die Daten stecken im Online-Banking. Ich als Fan der Offline-Datenhaltung hätte gerne eine Download-Möglichkeit. Eine simple Tabelle mit Transaktionsdatum, -betrag, -empfänger und Kategorie plus Unterkategorie würde ja schon reichen. Die könnte man in Excel mit der Gliederungs– oder Pivot-Funktion behandeln und mit anderen Daten zusammenwerfen.

Fussnoten

1) Das war mit ein Grund, weswegen ich der UPC im Sommer 2017 den Rücken gekehrt habe.

↩